Ulga IP Box

Czym jest ulga IP Box?

Ulga została wprowadzona 1 stycznia 2019 roku i daje prawo do preferencyjnego opodatkowania dochodu. W tej sytuacji możliwe jest rozliczenie PIT lub CIT ze stawką 5% zamiast standardowej stawki 19%. Ulga jest skierowana do podatników, których dochód pochodzi z praw własności intelektualnej, tak więc jedną z głównych grup docelowych są programiści. Skorzystanie z ulgi IP Box jest możliwe dopiero w zeznaniu rocznym, zatem dochody uzyskane w trakcie roku z kwalifikowanych praw własności intelektualnej podlegają opodatkowaniu zgodnie z pierwotnie obraną formą opodatkowania.

Preferencyjne opodatkowanie obowiązuje podatników prowadzących działalność gospodarczą, dlatego też nie dotyczy specjalistów z branży IT pracujących na umowę o pracę bądź umowę zlecenie. Warto wspomnieć, że dodatkowym narzędziem wspierającym działalność badawczo-rozwojową jest również ulga B+R.

Kto może skorzystać z IP Box?

Osoby, których dochód pochodzi z następujących praw własności intelektualnej:

- Patent

- Autorskie prawo do programu komputerowego

- Prawo ochronne na wzór użytkowy oraz prawo rejestracji takiego wzoru

- Prawo rejestracji topografii układu scalonego

- Wyłączne prawo do nowej odmiany roślin oraz dodatkowe prawo ochronne dla patentu na produkt ochrony roślin

- Prawo rejestracji produktu leczniczego i weterynaryjnego oraz dodatkowe prawo ochronne dla patentu na produkt leczniczy

- prawo z rejestracji wzoru przemysłowego

Co należy zrobić, aby zniżka IP Box została przyznana?

- złożyć wniosek o wydanie interpretacji podatkowej potwierdzającej prawo do skorzystania z ulgi IP Box;

- następnie złożyć PIT za 2020 rok w standardowy sposób, czyli nie wliczając ulgi 5%;

- po otrzymaniu pozytywnej decyzji odnośnie interpretacji podatkowej, która potwierdza prawo do skorzystania z ulgi, należy złożyć korektę podatkową za poprzedni rok już biorąc pod uwagę przyznaną ulgę.

Interpretacja przepisu dotyczącego ulgi

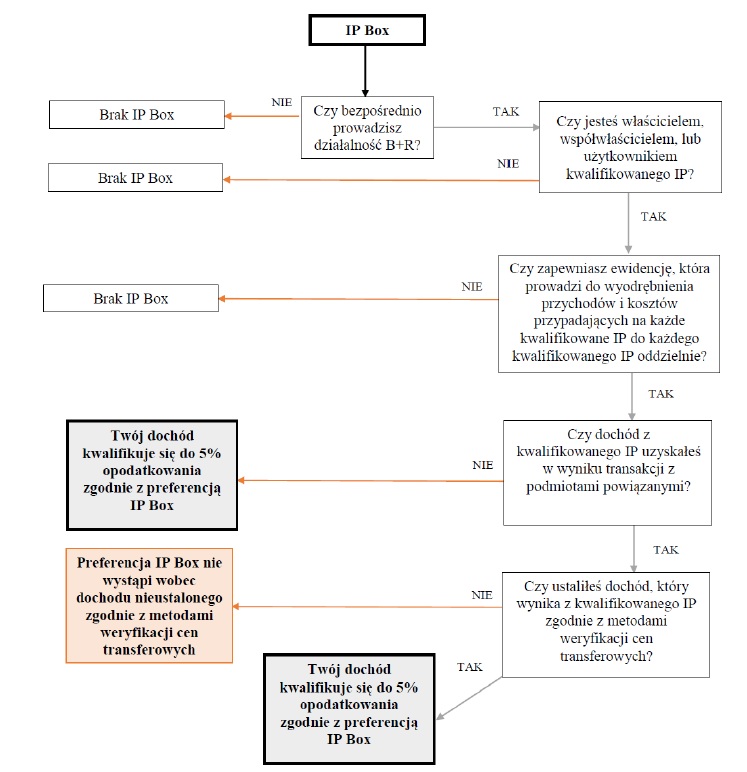

Przepisy dotyczące wspomnianej ulgi nie są precyzyjne oraz fiskus nie raz w różnych przypadkach decydował odmiennie odnośnie przyznania preferencyjnego opodatkowania. Ze względu na to, Minister Finansów wydał szeroką interpretację przepisu. Na podstawie tego został stworzony schemat dotyczący przyznania ulgi IP Box zaprezentowany poniżej.

Źródło - podatki.gov.pl

Podsumowując, ulga IP Box daje programistom możliwość skorzystania z preferencyjnego opodatkowania w przypadku wprowadzenia na rynek nowych rozwiązań. Z uwagi jednak na fakt, iż pojawiła się stosunkowo niedawno, organy skarbowe nie zdążyły jeszcze wykształcić jednolitej linii interpretacyjnej. Z tego względu w przypadku chęci skorzystania z niej warto wystąpić o interpretację indywidualną.